ものづくり補助金 第23次の公募が発表されました。

今回公表された公募要領をもとに第23次のものづくり補助金についてみていきたいと思います。

コマサポでは、採択実績に基づいた計画書作成や、最新制度への対応ポイントなど、実務に強い申請支援をご提供しています。

ものづくり補助金の初回相談は無料です。申請を検討中の方は、ぜひお気軽にご相談ください。

Contents

ものづくり補助金とは

中小企業や小規模事業者が、新製品・サービスの開発や生産プロセスの改善を行う際に必要な設備投資を支援する補助金です。生産性向上や競争力強化を目的とし、革新的な取り組みを後押しします。

ものづくり補助金概要(2026年 第23次)

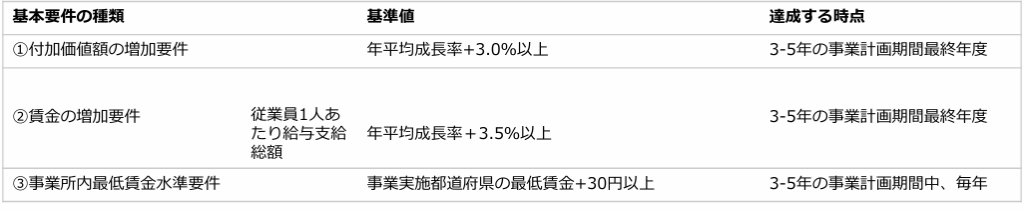

| 基本要件 | ||

基本要件に関する注意事項注意事項1 目標値の設定 •基本要件①②③について、申請者自身で設定した目標値を達成する必要があります。  注意事項2 目標値の表明 申請者自身で設定した目標値のうち、②・③については、全ての従業員及び従業員代表者に表明する必要があります。 |

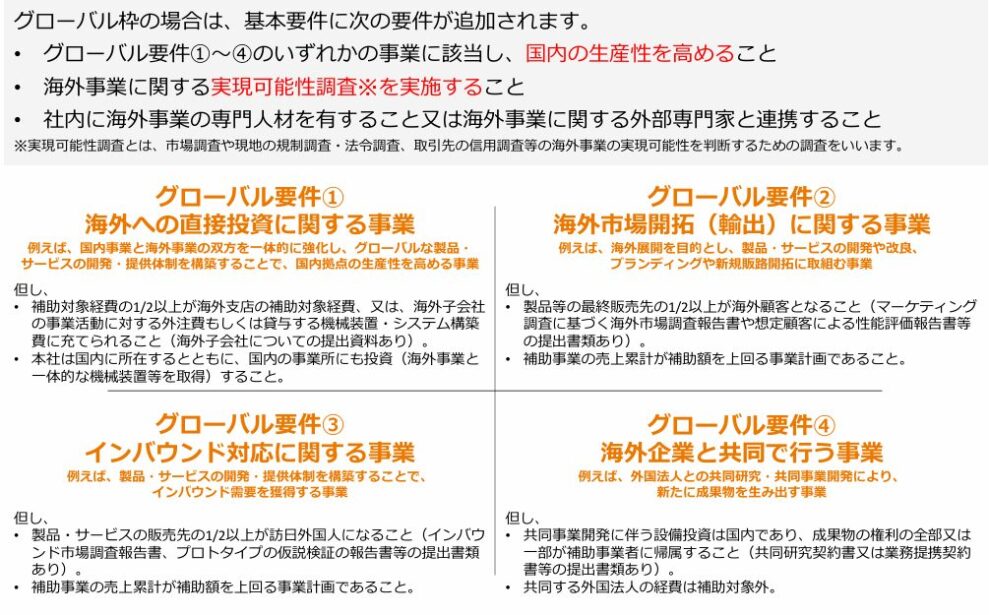

| グローバル枠に追加の基本要件 | ||

|

|

| 支援内容 | |

|---|---|

| 補助対象 | ①<製品・サービス高付加価値化枠>革新的な新製品・新サービスの開発による高付価値化 ②<グローバル枠> 海外事業の実施による国内の生産性向上 |

| 対象業種 | – 製造業 – 建設業 – 情報通信業 – サービス業 など広範囲 |

| 補助上限額 | 最大 4,000万円 ※大幅賃上げ特例あり。詳細は次の章にて。 |

| 補助率 | 中小企業:1/2、小規模事業者:2/3、再生事業者(①枠のみ):2/3 ※最低賃金引上げ特例あり。詳細は次の章にて。 |

| その他 | 収益納付はもとめない |

| 補助対象経費 | <共通>機械装置・システム構築費(必須)、技術導入費、専門家経費、運搬費、クラウドサービス利用費、原材料費、外注費、知的財産権等関連経費 <グローバル枠のみ>海外旅費、通訳・翻訳費、広告宣伝・販売促進費 |

| 公募回数 | 年4回程度(予定) |

(中小企業庁 令和6年度補正予算「ものづくり・商業・サービス生産性向上促進補助金」の概要)

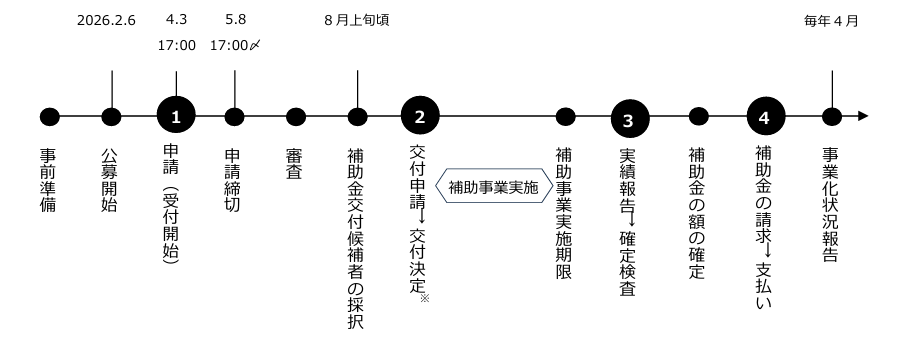

2026年(23次公募)ものづくり補助金の流れ

2026年度のものづくり補助金(第23次公募)については以下の様な流れになっています。

| 項目 | 時期 |

|---|---|

| 公募開始 | 公募開始 :2026年2月6日(金) 電子申請受付:2026年4月3日(金)17:00~ 申請締切 :2026年5月8日(金)17:00 採択結果発表:2026年8月上旬頃予定 |

| 交付決定・事業開始 | 交付決定・事業開始:2026年10月頃~(想定) |

| 実績報告・補助金交付 | 事業完了期限:2027年8月頃(想定) 補助金交付 :2027年9月頃(想定) |

19次以降の重要な変更点

19次公募において、従前の公募内容から大きな変更がありましたので解説します。

① 申請枠の統合

2024年度に設置されていた省力化(オーダーメイド)枠「省力化オーダーメイド枠」や「成長分野進出枠」は廃止、「製品・サービス交付価値化枠」と「グローバル枠」の2つに統一されます。

- 製品・サービス交付価値化枠:新製品・新サービスの開発が必須。

- グローバル枠:海外市場開拓や展示会出展など海外展開を支援。

今後、中小企業省力化投資補助事業で、オーダーメイド形式も対象となる支援型が新設されるため、省力化枠はそちらへシフトしたものと思われます。

②要件「給与支給項目」の変更

基本要件のうち、「②一人当たりの給与支給総額」に関する項目が変更となりました。

【2024年度】1人あたり給与支給総額の年平均成長率が、最低賃金の年平均成長率以上または給与支給総額の年平均成長率1.5%増加 |

⇒【2025年度】1人あたり給与支給総額の年平均成長率が、最低賃金の年平均成長率以上または給与支給総額の年平均成長率が+2.0%以上増加 |

⇒【2026年度】1人あたり給与支給総額の年平均成長率が+3.5%以上増加 |

③補助金額・補助率の引き上げ

主な変更点

- 補助上限額の見直し=従業員数に応じた補助上限額が改定され、特に従業員数21人以上の事業者では最大1000万円となります(大幅賃上げ特例※1)。

- 補助率の引き上げ=最低賃金の引き上げに取り組む事業者に対し、補助率が1/2から2/3に引き上げられます(最低賃金引上げ特例※2)

- 2024年度の補助上限額は最大8000万円(オーダーメイド枠)でしたが、この支援枠が廃止され、2025年度の補助上限額はグローバル枠の4000万円に。

<製品・サービス交付価値化枠>

| 補助額 | ||

|---|---|---|

| 従業員数 | 補助金額 | 大幅賃上げ特例(※1)適応時 |

| 5人以下 | 750万円 | 850万円 |

| 6~20人 | 1,000万円 | 1,250万円 |

| 21~50人 | 1,500万円 | 2,500万円 |

| 51人以上 | 2,500万円 | 3,500万円 |

| 補助率 | ||

| 中小企業1/2、小規模・再生2/3 ※最低賃金引上げ特例適用(※2)の場合は、中小企業も2/3 | ||

<グローバル枠>

| 補助額 | |

|---|---|

| 補助金額 | 大幅賃上げ特例適応時 |

| 3,000万円 | 3,100万円~4,000万円 |

| 補助率 | |

| 中小企業1/2、小規模2/3 | |

※1【大幅賃上げ特例】

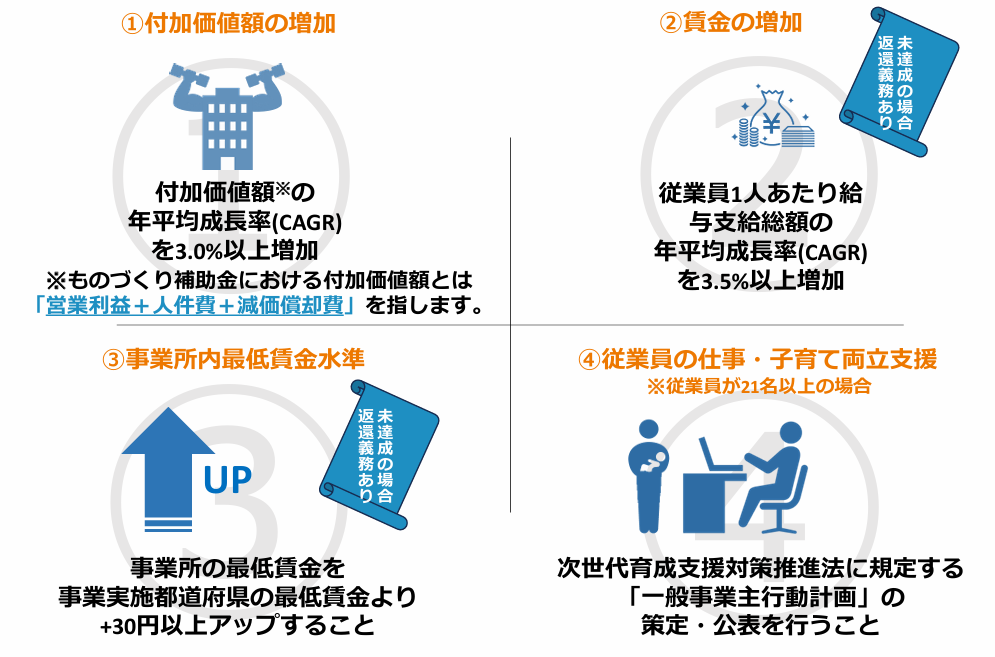

①給与支給総額の年平均成長率+6.0%以上増加、②事業所内最低賃金が事業実施都道府県における最低賃金+50円以上の水準を満たしている場合、補助上限額が100~1,000万円上乗せされます。ただし、最低賃金引上げ特例事業者、各申請枠の上限額に達していない場合は除外です。また①、②のいずれか一方でも未達の場合、補助金返還義務があります。

■基本要件との違い

| 要件 | 基本要件 | 大幅な賃上げに取り組む事業者 |

|---|---|---|

| ① 付加価値額 | 年平均成長率3%以上 | 同左 |

| ② 1人当たり 給与支給総額 | 年平均成長率3.5%以上増加 | 年平均成長率6%以上増加 |

| ③ 最低賃金 | 地域別最低賃金+30円以上の水準とする | 事業場内最低賃金を地域別最低賃金+50円以上の水準とする |

| ④ 補助金返還の要件 | ・事業計画終了時点において上記②が未達の場合、補助金の一部を返還 ・事業計画期間中の毎年3月末時点において上記③が未達の場合、補助金の一部を返還 | ②③のいずれか一方でも達成できなかった場合、各補助対象事業枠の補助上限額との差額(補助上限額引上げ額)に加え、補助金交付額から補助上限引上げ額を差し引いた額に未達成率を乗じた額の返還を求めます。 |

大幅な賃上げを目指す事業者は、給与支給総額を年率平均3.5%増加に加え、追加で2.5%の増加、合わせて6%以上の増加をする必要があります。

事業場内最低賃金を地域別最低賃金+50円以上の水準を満たすことが必要です。

※2【最低賃金引上げ特例】

中小企業向けの補助率は基本的に1/2ですが、指定された期間内に、3ヵ月以上”地域別最低賃金+50円以内で雇用している従業員”が全従業員数の30%以上の場合、最低賃金引き上げ特例により補助率が2/3に引き上げられます。しかし、基本要件のうちいずれかの要件を達成できない場合、補助金の返還義務があります。また、小規模事業者や再生事業者の補助率は2/3です。

④ 収益納付の廃止

これまで、ものづくり補助金を活用した事業で収益が発生した場合、その一部を国に返納する「収益納付」が義務付けられていました。しかし、2025年度の19次公募からは、この「収益納付」が廃止される見込みです。

収益納付とは?

収益納付とは、補助事業で利益が出た場合、その一部または全額を国に返還する制度のことです。以前は、ものづくり補助金を受けた事業者が収益を上げた場合、補助金交付額を上限にその収益の一部または全部を国庫に返納する必要がありました。

2025年度からの変更点

2025年度からは、収益が発生しても補助金を返還する義務がなくなります。

「中小企業の成長を加速させるという観点から、財務当局と調整した結果、収益納付を求めないこととなりました」(中小企業庁イノベーションチームの説明より)

これにより、補助金を利用した後の収益の一部を返納する負担がなくなり、収益をそのまま事業拡大や成長戦略へと活用することができるようになりました。

⑤ 新要件「次世代法に基づく一般事業主行動計画」の公表

従業員人数が21人以上の事業者は、「次世代育成支援対策推進法」に基づき一般事業主行動計画を策定し、仕事と家庭の両立の取組を支援する情報サイト「両立支援のひろば」に策定した一般事業主行動計画を公表することが必要です。

23次の変更点

ここでは、23次から変更になった点を解説します。

①賃金増加要件の内容変更

② 従業員数21人以上への新要件追加

③ 加点項目の更新と拡充

賃上げ加点の追加

健康経営優良法人2025

④ 大幅賃上げ特例等の従業員要件の明確化

主な補助対象経費

ものづくり補助金で補助対象となる経費は以下の通りです。必須項目もありますので、ご注意ください。

| 項目 | 内容 |

|---|---|

| 必須経費 | – 機械装置費 – システム構築費 |

| 補助対象経費 | – 技術導入費 – 専門家経費 – 運搬費 – クラウドサービス利用費 – 原材料費 – 外注費 – 知的財産権等関連経費 |

| グローバル枠限定経費 | – 海外旅費 – 通訳・翻訳費 – 広告宣伝費 |

生産性向上のための設備投資やシステム構築が補助の中心ですが、グローバル枠では海外市場展開に関連する費用もカバーされます。

「第23次ものづくり補助金」申請時の注意点

第23次ものづくり補助金を申請する際には、いくつかの重要な注意点があります。これらを確認し、計画を慎重に立てることが、申請成功への鍵となります。

1.新製品・新サービス開発が必須

第23次公募では、申請の際に「生産プロセスの改善」だけでは不十分です。必ず新製品や新サービスの開発を含む事業計画が求められる見込みです。これにより、単なる生産性向上ではなく、革新的な製品やサービスの導入が重視されます。

2.基本要件未達成のリスク

給与支給額、最低賃金、付加価値額など、基本要件を達成できなかった場合、補助金の返還が求められる可能性があります。申請前にこれらの要件を満たしているか確認し、計画的に進めることが重要です。

3. 事業計画の精度

事業計画の策定は非常に重要です。採択後に要件を達成できないリスクを避けるためには、現実的で達成可能な計画を立てる必要があります。計画の内容が不確定であると、後の段階で問題が生じやすくなります。

4.必要経費の確認

補助対象となる経費や必須経費をしっかり把握し、事業計画に含めることが必要です。これをクリアにしておかないと、後々補助金の対象外となる可能性があります。

5.交付申請後のスケジュール管理

採択後は、進捗状況の報告や補助金の交付申請などが必要です。スケジュールを適切に管理し、期限内に必要な手続きを完了させることが求められます。

まとめ

第23次公募は、賃上げ目標が3.5%に引き上げられるなど、事業者にとってより高いハードルが設定されています。一方で、収益納付の廃止や各種特例措置の継続など、挑戦する企業への支援も手厚くなっています。 採択を勝ち取るためには、制度変更を正確に把握した上で、自社の強みを活かした具体的かつ実現可能な事業計画を作成することが重要です。

また、提出書類に不備がないようしっかりと準備を整えたうえで、余裕をもって申請を進める必要があります。

こうした背景からも、今回の申請は、制度に精通した専門家のサポートを受けることが採択への近道です。

コマサポでは、加点要素の整理から、計画書の構成、申請書類のチェックまで、実務に強いトータル支援を行っています。

「間に合うか不安」「自分で書くのは難しそう」と感じたら、早めのご相談がおすすめです。

私たち【コマサポ】は、ものづくり補助金をはじめ、各種補助金・創業融資に特化したサポートを行う会計事務所です。

✅制度改正をふまえた最新要件の整理

✅採択率を高める事業計画書の作成・添削

✅採択後の実績報告や事業化状況報告までのフォロー

など、申請前のご相談から採択後の運用支援まで一気通貫でご対応しています。

弊社、ものづくり補助金の申請代行サポート【コマサポ】では全国各地から、ものづくり補助金のオンラインでの初回無料で打ち合わせが可能となっています。

ものづくり補助金をはじめとして事業再構築補助金、中小企業省力化投資補助金のサポートに関しましても行っており、多数の採択実績があります。 また、交付申請や事業化状況報告等補助金申請後のご相談やサポートも承っております。お困りごとがございましたらお気軽にご連絡下さい。

また、交付申請や事業化状況報告等補助金申請後のご相談やサポートも承っております。お困りごとがございましたらお気軽にご連絡下さい。

駒田会計事務所【コマサポ】 代表 駒田裕次郎 税理士・公認会計士

中小企業省力化投資補助金申請代行サポートについては、こちらよりご相談ください。

ものづくり補助金の申請代行サポートについては、こちらよりご相談ください。

中小企業新事業進出補助金の申請代行サポートについては、こちらよりご相談ください。

中小企業成長加速化補助金の申請代行サポートについては、こちらよりご相談ください。

事業再構築補助金の申請代行サポートについては、こちらよりご相談ください。

詳細は下記のページから

まずは無料相談から始めてみませんか?

「自分の事業が補助対象になるか分からない」「どのように申請すればいいか不安」という方も、まずはお気軽にご相談ください。

駒田会計事務所では、初回無料相談を通じて、事業内容やビジョンに合った補助金の活用方法をご提案しています。

- 採択実績300件以上:ものづくり補助金・事業再構築補助金等

- 「新事業進出補助金」にもいち早く対応し、各業種で申請支援中

- 公認会計士が直接対応:制度に詳しい専門家が丁寧にサポート

- オンライン完結・地方対応OK:全国どこからでも相談可能です

📩【まずは無料相談から】 「どの補助金が使えるか分からない…」という方も安心してください。 貴社に合った補助金を一緒に探し、申請可能性を無料で診断いたします。