事業再構築補助金の採択後に最も注意しなければならない点の一つとして、収益納付があります。

収益納付は簡単に説明すると、「事業再構築補助金で儲かった分のお金は返してね」という制度になります。

この収益納付について、知らなかった!という事業者の方も少なくありません。

採択後に想定外の返還を求められ、トラブルになるケースも

そこで今回は収益納付の概要と計算方法について解説していきます。

本記事を見ることで、収益納付の内容を理解でき、思わぬトラブルを防ぐことができます。

収益納付とは?

収益納付とは補助事業(補助金を利用した事業)を実施した結果、収益(収入から経費を引いた額)が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫へ返納することをいいます。

つまり、補助事業で儲かった場合は一部または全額を返す必要性があるということです。

一般的な補助金では、この収益納付の要件が設定されることが多いです。

理由は「補助金等に係る予算の執行の適正化に関する法律」の中で下記の通り、法律が制定されているためです。

(補助金等の交付の条件)

第七条

2 各省各庁の長は、補助事業等の完了により当該補助事業者等に相当の収益が生ずると認められる場合においては、当該補助金等の交付の目的に反しない場合に限り、その交付した補助金等の全部又は一部に相当する金額を国に納付すべき旨の条件を附することができる。

つまり、収益納付については法律で認められているということになります。

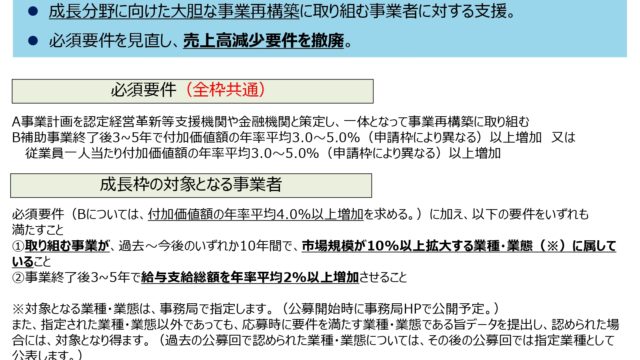

事業再構築補助金でも収益納付の義務がある

多くの補助金で設けられているのと同じように、事業再構築補助金でも収益納付の義務が設けられています。

収益納付に関しては、公募要領で下記の通り記載があります。

・財産処分や収益納付等も含め、補助金等の返還額の合計は補助金交付額を上限とします。

*自己負担額を超える利益が生じた場合は収益納付をしていただく場合があります

(事業再構築補助金 第6回公募要領 P22)9.補助事業者の義務 (交付決定後に遵守すべき事項)

(4)事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合は免除されます)。

(事業再構築補助金 第6回公募要領 P30)

つまり、自己負担額を超える利益は補助金の交付額を限度として、収益納付をする必要があるということになります。

後から収益納付になるなんて知らなかった!ということがないようにどのようなケースで収益納付となるのかを確認しておく必要があります。

収益納付になるケースとならないケース

収益納付になるのは補助金により、直接収益が生じたケースです。

具体的には下記の通り。

- 補助金を使って購入した設備で生産した商品の販売・サービスの提供による利益

- 補助金を使って構築した自社のネットショップのでの販売や、プラットフォームを活用した販売での利益

- 補助金を使って実施または参加する展示販売会での販売による利益

反対に直接収益が生じたといえないケースの場合、収益納付の対象外となります。

収益納付にならないケースは下記の通り。

- ホームページの作成・改良

- チラシの作成・配布

- 店舗改装

収益納付の対象となるのは、あくまで補助事業実施部分で、直接収益が生じたと認められるケースのみである点は覚えておいてください。

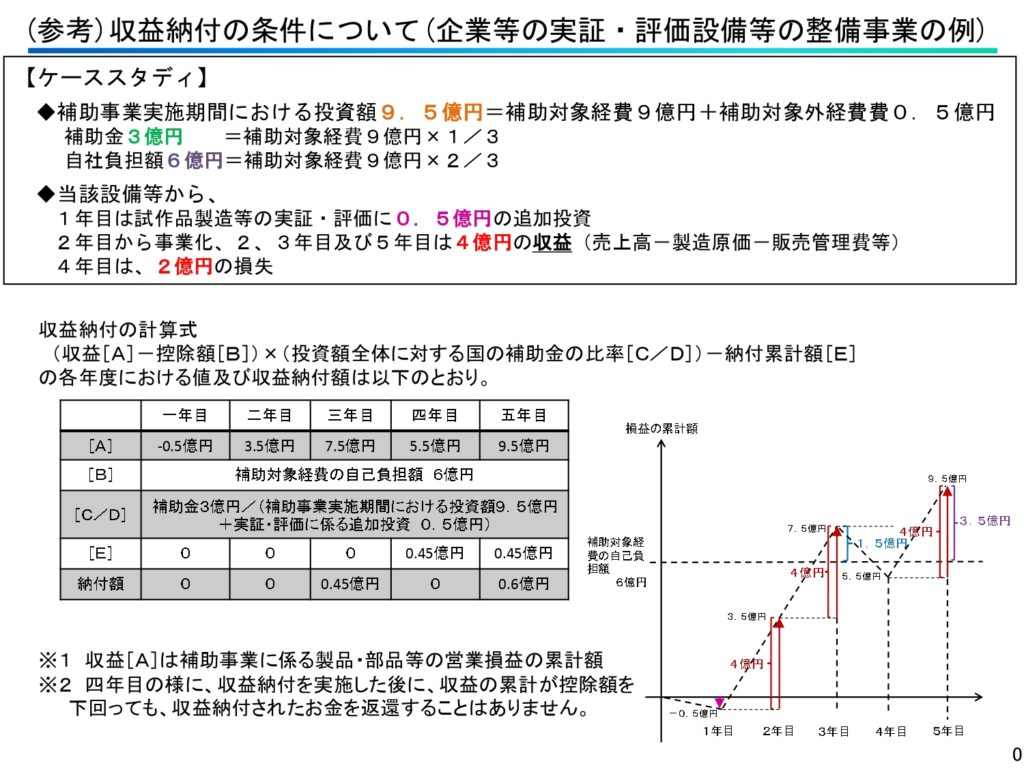

収益納付の計算方法

収益納付の計算方法は(収益[A]-控除額[B])×(投資額全体に対する国の補助金の比率[C/D])-納付累計額[E]となります。

下記の資料を参考にすることをおすすめします。

(参照元:みずほリサーチ&テクノロジーズ)

1年目は赤字、2年目は4億円の利益(累計3.5億円の利益)で経費の方が上回っているので、補助金を返還する必要がありません。

3年目は4億円の利益(累計7.5億円)となり、自己負担額の6億円を上回ったので、収益納付の必要性がでてきます。

計算式は「(7.5億円-6億円)×(3/10)-0=0.45億円」となり、0.45億円の収益納付をする必要があります。

4年目は2億円の赤字(累計5.5億円)で収益納付する必要はありません。ただし、赤字だからとって、過去の収益納付は還付されません。

5年目は4億円の黒字(累計9.5億円)で収益納付する必要があります。

計算式は「(9.5億円-6億円)×(3/10)-0.45億円=0.6億円」となります。

以上が収益納付の計算方法です。

収益納付のイメージするのが難しいと思った方は、税理士に相談してみることをおすすめします。

まとめ

今回は収益納付の概要と計算方法について解説してきました。

ポイントは下記の通り。

- 収益納付とは補助事業で儲かった場合に、補助金の一部または全額を返すこと

- 自己負担額を超える利益となった場合に生じる

- 補助事業実施部分で、直接収益が生じたと認められる場合が対象

- 計算方法は(収益-控除額)×(投資額全体に対する国の補助金の比率)-納付累計額

もし、「事業計画書が作成できず、困っている」「認定支援機関が見つからず、困っている」という方はまず一度ご相談ください。

事業再構築補助金について他にもまとめておりますので参考にしていただければ幸いです。

https://mono-support.com/saikouchiku/

また事業再構築補助金がどの様ものかわからないといった方は下記HPをご覧ください。

https://jigyou-saikouchiku.jp/

事業再構築補助金・ものづくり申請代行サポート(CPA)では事業再構築補助金の申請サポート・申請代行を実施しています