ここまで「新分野展開」「事業転換」「業種転換」3点について、お話しさせて頂きました。今回は4つ目の「業態転換」について、お話しさせて頂きます。

業態転換 事業再構築補助金

業態転換 事業再構築補助金「新分野転換」「事業転換」「業種転換」って何?と思った方は

下記の記事を読んでみて下さい。

事業再構築指針の手引きについては、経済産業省・中小企業庁の公式サイトをご参照ください。

事業再構築指針はこちらです。

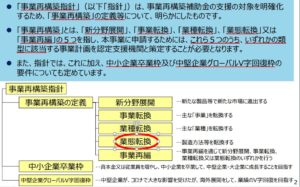

業態転換とは

「業態転換」とは製品等の製造方法等を相当程度変更することを指します。

と記載がございます。

「業態転換」に該当するためには、「製造方法等の新規性要件」、「製品の新規性要件」(製造方法の変更の場合)又は「商品等の新規性要件 or 設備撤去等要件」(提供方法の変更の場合)、「売上高10%要件」の3つを満たす(=事業計画において示す)必要があります。

と記載があり、製造方法の変更する場合と、商品又はサービスの提供方法を変更する場合では、②の要件が変わるみたいですね。

1 製品の新規性要件(製品の製造方法を変更する場合)

2 商品等の新規性要件又は設備撤去等要件 (商品又はサービスの提供方法を変更する場合に限ります)

それでは詳しい内容を見ていきましょう。

業態転換の3つの要件

①製造方法等の新規性要件

1 過去に同じ方法で製造等していた実績がないこと

⇒ 過去に実績がない方法で製品等を製造等することにチャレンジする必要がある。と記載がございます。

(要件を満たさない例)

衣料品販売店を経営する企業が、既に行っているネット販売事業を拡大する場合。

ここでは過去に一度も同じ方法で製造等した事なく、新しい試みです!といった事を示す(事業計画書に盛り込む)必要があるみたいですね。

2 新たな製造方法等に用いる主要な設備を変更すること

⇒ 主要な設備を変更することが新たな方法で製品等を製造等するのに必要であることが要件となります。と記載がございます。

(要件を満たさない例)

衣料品販売店が、新たな設備投資を伴わず、プラットフォームサービスとして提供されているECサイトを用いて販売網を拡大する場合。

「主要な設備を変更」「新たな」製造投資を伴わず、といったところがポイントでしょうか。

既存設備を増設などは対象外になりそうですね。

3 定量的に性能又は効能が異なること

⇒ 性能や効能の違いを定量的に説明することで、新たな製造方法等が有効であることを示す必要があります。と記載がございます。

(要件を満たさない例)

工場の無人化を図るためにデジタル技術を導入する計画を立てたが、従来と比べて生産性の向上が見込まれない場合

「性能や効能の違い」もなければ、定量的に(数値にして)説明できていませんね。定量的に説明する為にも今のうちにデータ収集を行う必要がありますね。

②製品の新規性要件(製品の製造方法を変更する場合)

1 過去に製造等した実績がないこと

2 製造等に用いる主要な設備を変更すること

3 定量的に性能又は効能が異なること(定量的に計測できる場合に限る)

前回紹介した「新分野展開」の「製品等の新規性要件」と同じですね。

②商品等の新規性要件又は設備撤去等要件(商品又はサービスの提供方法を変更する場合)

新たな方法で提供される商品若しくはサービスが新規性を有するもの又は既存の設備の撤去や既存の店舗の縮小等を伴うものである必要があります。

※新分野展開における【製品等の新規性要件】と同義です。

と記載がございました。

こちらはわかりやすいのではないでしょうか

公表当初は「設備撤去等要件又はデジタル活用要件」となっていましたが、変更されました。

デジタル活用要件では非対面化、無人化、省人化、自動化、最適化といった単語が使われておりました。これでは転換ではなく、生産性がメインになってしまうで変更されたのではないかと思います。

③売上高10%要件

3~5年間の事業計画終了後、新たな製品等の製造方法等による売上高が、総売上高の10%(※)以上を占める計画を策定することが必要です。

※10以上は最低条件で、それ以上だと審査において高い評価を受けることができる場合があります。との記載もございました。

「高い評価を受けられる場合がある」との事なので10%以上を目指したいですね!

他社分析、市場分析といったあらゆる角度から分析を行い、自社の強み、優位性を把握しておく事。設備等を導入する事で、どういった優位性がでてくるのかを定量的(数値にして)説明できる準備が必要ですね。

他にも事業再構築補助金についてまとめております。ご覧ください。

https://mono-support.com/saikouchiku/

事業再構築補助金・ものづくり申請代行サポート(CPA)では、お客様が事業再構築指針の要件を満たしているかどうか、そもそも申請要件を満たしているかについて、一緒になって考えさせていただいております。まずはお気軽にご相談ください。