事業再構築補助金の事業計画を策定する上で重要となってくるのが付加価値額です。

一定以上の付加価値額を事業計画書上で達成できなければ、申請できないためです。

しかしながら、「付加価値額ってどういうこと?」「計算方法や算出根拠はどうやって出せばよい?」と疑問に思われる方もいらっしゃいますよね。

そこで今回は事業再構築補助金における付加価値額の定義や計算方法、算出根拠について解説していきます。

事業再構築補助金の付加価値額とは?

事業再構築補助金における付加価値額とは下記の通り定義されています。

付加価値額とは、営業利益、人件費、減価償却費を足したものをいいます。

営業利益と減価償却費は分かりやすいかと思いますが、問題は人件費です。

どこからどこまでを人件費に含めれば良いのか判断に迷うかとおもいますが、「事業再構築補助金のよくある質問」の中で下記のように定義されていました。

【法人】

・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用

ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出してください。

【個人事業主】

青色申告決算書(損益計算書)上で以下の費目が人件費に該当します(丸数字は、所得税申告決算書の該当番号です)。

福利厚生費+給料賃金(⑲+⑳)

※個人事業主の付加価値額算定では、人件費の構成要素である㊳専従者給与(=ご家族の方等のお給料)および㊸青色申告特別控除前の所得金額(=事業主個人の儲け)の2項目を「人件費」に参入せずに計算します。

法人の場合、給与だけではなく、福利厚生費、退職金、賞与、派遣などの外注費も対象となります。

事業計画書上、3~5年で付加価値額3%または5%を達成しなければならない

付加価値額が重要な理由は事業計画書上、3~5年で付加価値額3%または5%を達成しなければならないためです。

公募要領の中で「事業終了後3~5年で、付加価値額の年率平均3.0%(【グリーン成長枠】については5.0%)以上、又は従業員一人当たり付加価値額の年率平均3.0%(【グリーン成長枠】については5.0%)以上の増加を見込む事業計画を策定する必要があります。」と明記されています。

成果目標の比較基準となる付加価値額は、補助事業終了月の属する(申請者における)決算

年度の付加価値額となります。

例えば3月決算の会社が2022年11月から補助事業を開始したと仮定すると2023年10月ごろに補助事業が終了します。その場合2023年4月~2024年3月の期が基準月となります。

そこから3~5年後となっていますので、2029年3月決算までに付加価値年率平均3.0%となっていれば良いということです。

つまり、最終的に付加価値額が年率3%(または5%)になればよいので、1年目にマイナスになっていても、最終年度までにしっかりと付加価値額があがっていれば問題ありません。

付加価値額の計算方法、算出根拠

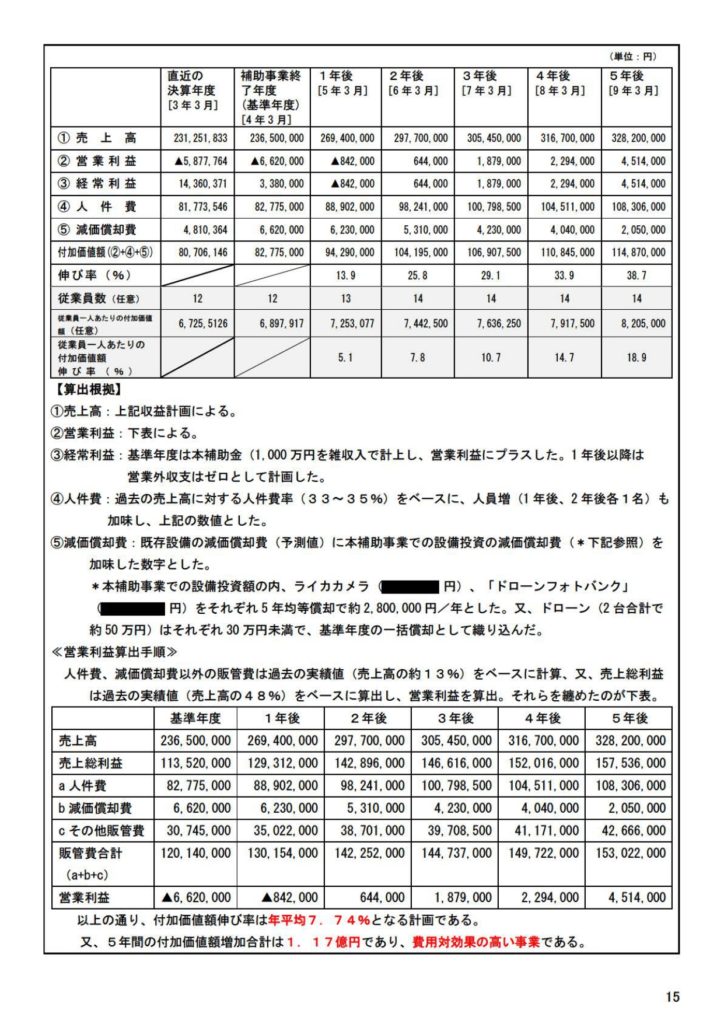

それでは実際に付加価値額をどのように計算、算出すれば良いのかを過去の採択事例を参考にしながら、解説していきます。

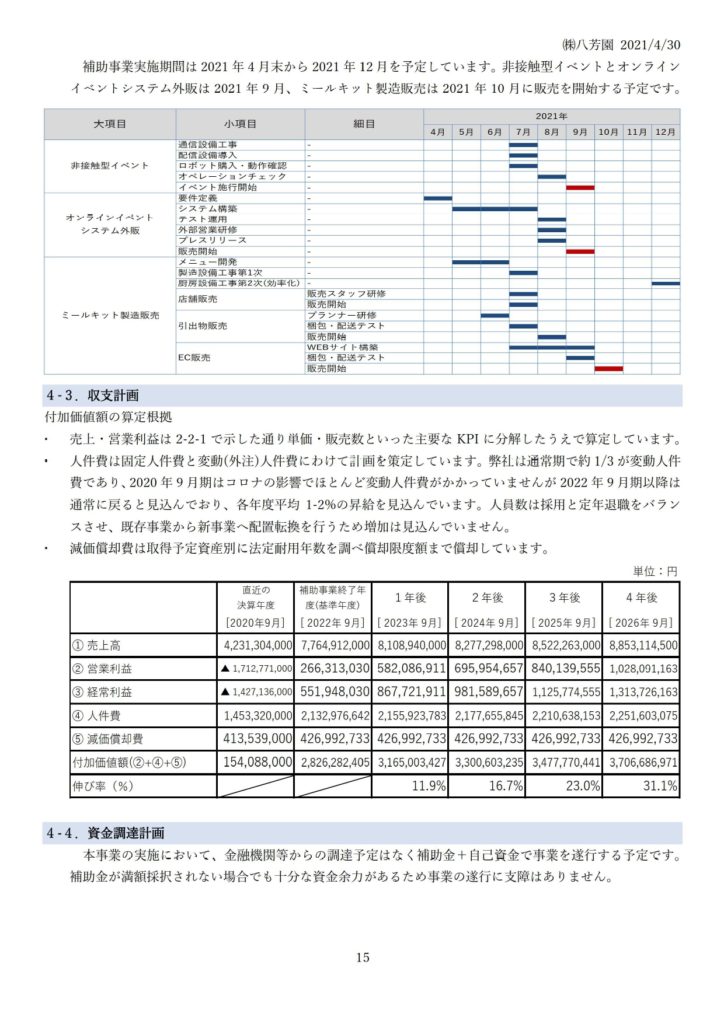

(事業再構築補助金 採択事例 株式会社八芳園)

売上高と営業利益においては、別途の収益計画から数字を引用しているケースが多いです。

収益計画の算出根拠や策定方法は下記の記事を参考にしてみてください。

人件費においては前年度の人件費に1~2%をプラスして算出しています。

新しい事業を行う場合、人を増やすのか、配置異動によってカバーするのか、従業員の質を高めてカバーするのかを明記した方が良いでしょう。

減価償却費においては別紙の資料で取得予定資産の一覧を明記し、それぞれ法定耐用年数を調べて償却しています。

(事業再構築補助金 採択事例 有限会社市場印刷)

こちらの事業計画書も同様に、別途の収益計画から数字を引用しています。

売上高の算出方法は事業計画書を策定する上でも重要なので、しっかりとページ数を使って根拠をもって解説することをおすすめします。

人件費は過去の実績値をベースに作成しています。

このように過去の実績値をベースにして数字を作成するというのも、事業計画を策定する上では重要と言えるでしょう。

付加価値額が未達成の場合はどうなる?

補助事業が終わって、付加価値額が未達成だったけれども、補助金を返還しなければならないの?と不安に思う事業者の方もいらっしゃいますよね。

結論から申し上げますと「付加価値額が未達成だったからといって、原則補助金は返還する必要はありません。」

あくまで、事業計画書上で付加価値額の達成が必要なだけで、実際に目標に達成しなくてもよほど悪質ではない限り、返還義務はないといえるでしょう。

詳細は下記の記事にて解説していますので、ぜひ参考にしてみてください。

まとめ

今回は事業再構築補助金における付加価値額の定義や計算方法、算出根拠について解説してきました。

ポイントをまとめると下記の通り。

- 付加価値額とは、営業利益、人件費、減価償却費を足したもの

- 人件費は給与だけではなく、福利厚生費、退職金、賞与、派遣などの外注費も対象

- 付加価値額の算出根拠や計算方法は過去の採択事例を参考に

- 付加価値額未達成でも原則ペナルティなし

事業計画の策定に頭を悩ませている方はまず一度ご相談ください。

弊社(CPA)では事業再構築補助金の申請サポート・申請代行を実施しています。

全国各地からオンラインでの無料初回打ち合わせが可能となっています。

弊社は事業再構築補助金のサポートを行っており、通常枠補助上限の6,000万円を含む、多数の採択実績があります。

ぜひお気軽にお問い合わせください。

詳細は下記のページから